基本面利多格局 关注镍需求增速可持续性

二季度,国内镍进口窗口处于持续关闭状态,亏损幅度整体表现为先扩大后缩小,4月19日盘中进口亏损甚至达到16000元/吨以上。沪伦比值表现为先回落再抬升,比价的下降过程主要是由于在镍价上涨过程中,外盘上涨更为积极,内盘跟随较为滞后;比价抬升的过程分为两个阶段,第一个阶段的镍价回落过程中,外盘跌幅更大,第二个阶段的镍价反弹过程中,内盘上涨幅度更大,这个过程中主要是受国内挤仓预期影响。二季度人民币的持续贬值使得进口成本攀升,一定程度上影响了进口窗口的打开。预计随着国内去库存矛盾的不断积累,预计三季度进口窗口打开的概率较大。

2、红土镍矿与镍生铁价格

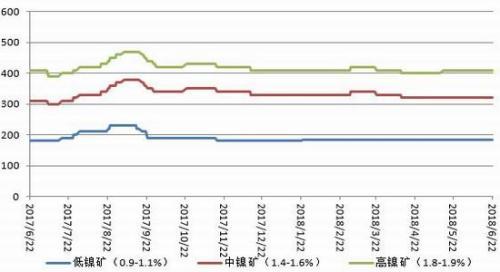

图4:港口红土镍矿价格(元/吨)

资料来源:WIND;银河期货

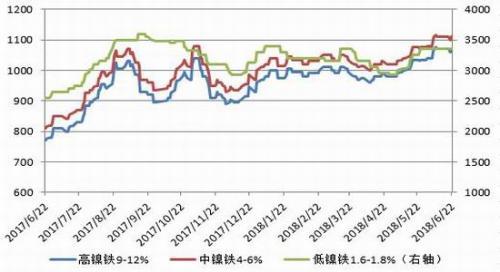

图5:国内镍生铁价格(元/镍;元/吨)

资料来源:WIND;银河期货

二季度,国内港口高、中、低镍矿报价整体平稳,仅中、高镍矿出现了小幅波动,且这样的波动幅度极小。外盘中镍矿走势和内盘相当,季度内1.5%品味CIF报在31-33美元/湿吨。

在镍价重心不断上移的环境下,镍矿价格整体保持平稳,甚至部分平稳的镍矿价格出现了回调,这也说明了镍矿的供应整体相对比较充裕。从镍矿的来源来看,相较于以往主要对菲律宾镍矿的依赖,印尼镍矿的补充在数量以及镍矿的品味上较以往都有提升,国内镍铁厂对镍矿的选择面上有所扩大,导致镍矿的议价能力减弱,尽管国内镍铁利润持续释放并有所放大,但是镍铁利润并未向镍矿传导,即便是在运费上涨的情况下亦难传导,环保因素已阶段性的限制了国内的镍铁增量空间,进而限制了镍矿的需求增量。预计三季度镍矿价格仍将维持平稳的基础上小幅上涨的节奏。

相关文章

-

上下游齐发力助推涨价预期,这个行业相关个股股价创新高

今日PTA主力合约价格延续了近期凶猛上涨的态势,创下2015年以来最高值。A股PTA概念股也迎来放量上涨。恒力股份、荣盛石化、恒逸石化等今日涨幅居前。产业链各环节发力推动PTA价格上涨PTA是...

2018-07-24 行业相关个股股价 -

中国轻纺城市场营销局部回升,价格指数小幅上涨

“中国·柯桥纺织指数” 20180723期纺织品价格指数收报于105.77点,环比上涨0.21%,较年初下跌0.21%,同比上涨0.45%。近期,中国轻纺城市场营销局部回升,其中:原料市场行情微幅上涨,坯布...

2018-07-24 价格指数局部 -

绕开美国!这国拟妙招“以茶换油”,伊朗:请用人民结算

众所周知,全球原油交易几乎全部以美元结算。眼看着美国针对伊朗的金融惩罚即将生效,到时各个国家将无法使用美元向伊朗付款。这下可愁坏了从伊朗进口原油的国家了,斯里兰卡国营锡兰石油公司最近几个月因原油进口欠伊朗2.5亿美元的货款,怎样绕过美...

2018-07-26 伊朗美国原油 -

7.25黄金策略:黄金下探十字K,亚盘回撤欧盘多日内走势分析

读者朋友大家好,我是毕鸿浩!近来有很多投资者经常问我行情怎么走,相信很多同行也经常会被问到这样的问题,很多投资者也会不停的问自己的顾问下面该怎么做,会不会上到某一点位,会不会下到某一点位。做任何投资都是一样的,没有人能把行情把握的10...

2018-07-25 黄金油价国内期货 -

老股民多年逃顶经验:以后不怕站岗了

A股常年是熊长牛短。每逢股市大跌,很多人都会套在山顶上面。今天就为大家分享下几种短线逃顶的技术1.一阴破多线 下面是实图讲解应用:一根阴线跌破三根均线,改变了均线的排列方式,趋势由多转空,后市...

2018-07-24 股市逃顶牛熊分界线技术分析 -

“猪周期”越来越没规律,养猪大户全靠养鸡撑业绩

文/图 羊城晚报记者 许悦猪肉价格是老百姓最关注的物价之一,广州入伏以来,肉比原来卖得少了,价格也涨起来了。这是自今年春节猪肉价格全国性暴跌之后,出现的较明显的反弹。虽说“一年涨、一年平、一年跌”是猪周期的...

2018-07-24 周期业绩大户 -

2018上半年钢铁炉料行情回顾及下半年展望

2018年上半年,我国炉料市场整体呈现先弱后强的运行态势。由于钢厂整体盈利情况较好,春节后钢厂采购废钢等原料积极性仍然较强。但受钢材终端需求迟迟不见释放,以及社会库存创出历史新高影响。进入3月份后,废钢、铁矿石、钢坯等原料价格在钢价回...

2018-07-25 炉料原料钢材 -

84万亩国储林建好后,新乡市森林覆盖率将提高6.47%

河南日报客户端记者陈慧记者7月24日从省林业厅获悉,新乡市国家储备林基地建设方案近日获国家林业和草原局批准,6年内将建设总规模84.19万亩的国家储备林基地,届时,该市森林覆盖率将提高6.47%。<...

2018-07-24 国储林新乡市森林覆盖率 -

夏季天然气上演“气荒” LNG价格持续大涨

天然气上演“气荒” LNG价格持续大涨据了解,近日,西北LNG工厂限气40%-65%,导致西北LNG供应大幅缩减,LNG市场在夏季出现“奇货可居”的状态,限气的效果立竿见影。7月18日、19日,LNG市场连...

2018-07-25 天然气气荒大涨 -

7月24日废铜市场货源偏紧,价格行情小幅上涨!

7月24日国内废铜市场交投一般,持货商观望情绪浓厚,市场货源偏紧,下游刚需采购,今日废铜价格小幅上涨,具体行情如下:山西废铜市场:废铜价格44400-44600元/吨,涨400元 , 二号铜价格40500-40800元/...

2018-07-24 废铜价格市场

还没有评论,快来抢沙发吧!