美墨猪肉战波及中国猪肉巨头:万洲国际海外市场面临新考验

根据万洲国际2018年4月24日公布的一季报(未经审核)来看,公司的营业收入为56.2亿美元,较去年同期上涨了5.7%;然而公司的经营利润却由2017年同期的4.18亿美元下降至3.79亿美元,降幅为9.3%。

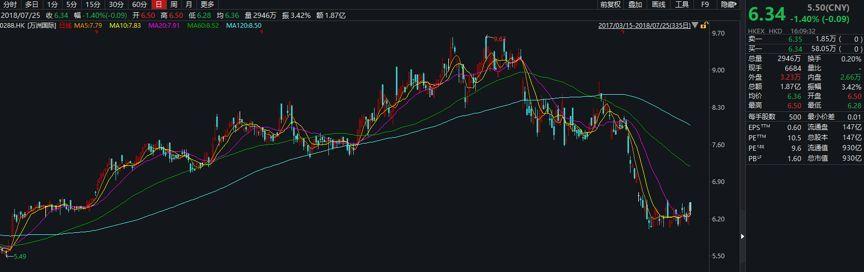

万洲国际的股价在2018年2月28日创下新高后,就出现了快速的下滑,截至2018年7月26日,万洲国际2018年年初至今的股价跌幅为28.22%,总市值904亿港币,约合人民币781.78亿元。

目前,双汇的总市值高出母公司万洲国际近70亿。

然而,万洲国际不单单持有双汇发展73.25%的股份,还拥有大量海外子公司。比如2013年收购的国际性的食品公司史密斯菲尔德,2014年收购了泛欧最大的肉制品公司Campofrio Food Group,S.A. 37%的股权等。

那么,拥有如此多资产和渠道的万洲国际其股价走势和总市值为什么会不如子公司双汇呢?

万洲国际业务版图:美国已成主要收入来源

根据万洲国际的年报来看,公司目前的业务可以简单的分成三个部分即,中国业务,美国业务和欧洲业务。

由以上数据可以看出,公司目前比重较大的两块业务分别来自于中国和美国,2017年营收占比分别达到59.3%和33.3%。

美国市场贡献过半市场,很大程度上源于2013年对美国食品巨头史密斯菲尔德的收购。完成收购的次年,美国的营业收入就超越了中国。2017年美国地区的营收更是达到了133亿美元,接近中国市场的两倍。

从2016年起万洲国际在中国的营收开始下降,反而是占比一直很小欧洲出现上升的趋势。而从2017年公司的收购情况来看,公司似乎准备大力发展欧洲市场。

相关文章

-

贸易战会导致通胀上行增速放缓,美联储加息或进退两难

在通胀上涨和经济增长放缓之间,不断升级的贸易战可能会让美联储陷入两难境地。摩根大通资产管理部门负责人埃尔多斯(MaryErdoes)和道富环球顾问公司(StateAdvisors)首席执行官塔帕瓦拉(Cyr...

2018-07-25 通胀关税美国 -

知名预言家警告,世界货币“大崩溃”或将来临 建议投资人民币

知名趋势预言家Gerald Celente日前再次撰文警告,世界货币“大崩溃”即将来临,这对市场造成的冲击远远大于二个月前意大利市场危机引发的震荡,换句话说,意大利债券市场崩盘只是刚刚开始,Gerald Celente警示,随着主权货...

2018-07-27 货币新兴市场人民币 -

人民币汇率破6.8 普通百姓要不要换美元?

今日(7月25日)人民币兑美元中间价报6.8040元,较上一交易日的6.7891元下调149个基点。人民币中间价跌破6.8关口,至2017年6月28日以来最低。对此,有专家指出,人民币汇率近期贬值则是受到美...

2018-07-25 人民币汇率人民币要不要换 -

欧盟驻华大使史伟:希望中国向欧洲开放更多市场

网易财经李兆元2018年是中国改革开放40周年,也是中欧建交43周年。40余载耕耘,中欧关系已经成为当今世界最重要、最具影响力的伙伴关系之一。作为中欧交流的重要使者,欧盟驻华大使史伟在经贸政策、国际事务方面...

2018-07-27 史伟中国欧盟 -

中国真正厉害的一种人:交易的四层境界,没有人走完

白手起家的投资鬼才——伯纳德·巴鲁克巴鲁克(1870~1965),美国金融家,政治家和政治顾问,股市的投机者。他既是白手起家的成功典范,又是善于把握先机的股票交易商,既是手段灵活的投资商,也是通晓经济发展的政治家。人们对...

2018-07-26 股市技巧交易 -

油价大涨!美国经济衰退几率或达34%,中石化利润却同步增长50%!

摘要:油价大涨!美国经济衰.退几率或达34%,中石化利润却同步增长50%!受美国退出伊核.协议以及对伊朗的制.裁,欧佩克执行减产协议等因素影响,目前国际油价已上涨逾20%。而随着本周美国和伊朗...

2018-07-25 油价大涨美国经济 -

欧盟对中国电动自行车加征临时关税

援引《金融时报》消息,布鲁塞尔方面已经决定对来自中国的电动自行车产品征收21.8%-83.6%的临时反倾销税,欧盟这一举措将会对中国电动自行车出口带来不利影响。欧盟决定对来自中国的电动自行车产品征收临时性反...

2018-07-25 电动自行车关税加征 -

白宫驱赶CNN记者 特朗普与媒体关系或坠入新低点

白宫将CNN记者赶出发布会遭谴责特朗普与媒体关系或坠入新低点【环球时报驻美国特约记者温燕环球时报特约记者郝树华】特朗普与CNN的仇怨再次升级?因不满不恰当提问,美国白宫25日拒绝一名美国有线电视新闻网(CN...

2018-07-27 白宫特朗普媒体 -

前英国首相布莱尔罕见发声,料英国脱欧进程将陷僵局

7月25日,英国前首相布莱尔(TonyBlair)在接受采访时表示,他预计英国脱欧将陷入僵局。他认为,对于英国是否应该退出欧盟这件事,可能会举行第二次公投。他认为,和前几个月相比,现在更有可能举行第二次公投...

2018-07-26 英国脱欧布莱尔英国首相 -

还没有评论,快来抢沙发吧!