中金梁红:任由人民币贬值预期进一步发酵"得不偿失"

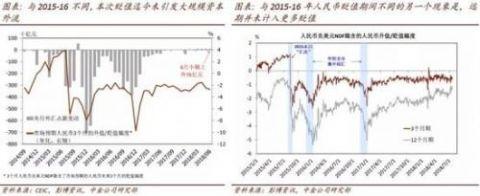

首先,我们维持之前的观点,即鉴于目前人民币中间价的定价并未系统性偏离“预期值”,人民币近期走弱应该并非央行有意引导。另外,值得注意的是,人民币中间价定价公式“顺周期”性的确较强——即前一天收盘价对第二天的中间价定价影响较大。此外,虽然6月以来在岸人民币的交易量有所走高,我们目前并未监测到大规模外汇流出——如央行6月发布的资产负债表显示,外汇占款反而小幅上升。

再者,有意思的是,与2015-16几次大幅资本流出“月份”的出现的表征不同,本次人民币走弱过程中人民币的远期汇率并未计入更大幅的贬值,显示本次人民币“卖盘”中投机的成分可能并不高。这一现象也启发我们在本文中“寻找”人民币的真实卖出压力来自何方。

虽然目前人民币走弱的预期及其带来的资本外流压力可能不及2015-16年,但我们需要重申,在目前的宏观环境下,任由人民币贬值预期进一步发酵是“得不偿失”的。目前看来,各项去杠杆政策叠加已经导致金融条件较快收紧,增长、通胀及企业现金流面临一定的压力。在货币条件亟需由“快速紧缩”调整到“中性化”的背景下,保持外汇占款的稳定至关重要。

不同于其他的经济体,由于中国有管理的汇率机制及资本管制的政策,在对人民币汇率预期较弱的情况下,汇率贬值可能会引发资本外流。而如今的宏观背景下,资本外流带来的基础货币紧缩无疑会加大政策调整的复杂性和难度,其中包括对国内利率和准备金的调整潜在的掣肘。当然,即使如此,国内经济政策的调整仍然应该主要以内需为导向。

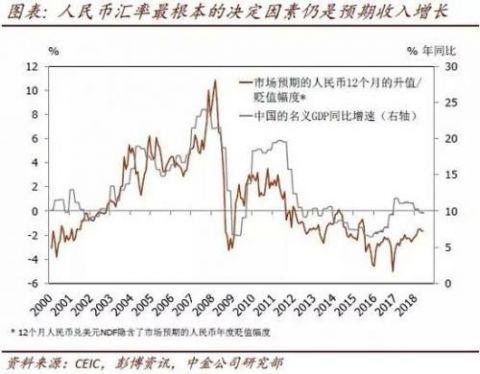

我们认为,人民币大幅贬值的可能性较低,主要是基于我们认为美元继续上行空间有限的预测。短期内,央行可以通过与市场的沟通、调节中间价等方式稳定汇率预期;而中长期看,只有稳经济、稳预期,才能有效稳住人民币汇率。决定人民币汇率和资本流动最根本的因素还是对中国投资回报率的预期。同时,我们看到,近期人民币汇率与国内资本市场的联动也较为明显。

在当前时点下,稳定投资者对中国增长、企业盈利及资产质量的预期才是中长期稳定人民币汇率预期最有效的政策。所以,更快、更有力、更协调的政策调整有利于稳定汇率预期——操作层面,货币政策中性化、财政发力、及监管取向更务实缺一不可。上周五晚发布的资管新规指导意见是金融监管向更“务实”、“可操作”的方向调整的积极信号。

相关文章

-

欧盟对中国电动自行车加征临时关税

援引《金融时报》消息,布鲁塞尔方面已经决定对来自中国的电动自行车产品征收21.8%-83.6%的临时反倾销税,欧盟这一举措将会对中国电动自行车出口带来不利影响。欧盟决定对来自中国的电动自行车产品征收临时性反...

2018-07-25 电动自行车关税加征 -

离岸人民币兑美元涨破6.77关口 日内涨超400点

凤凰国际iMarkets讯 北京时间周三(7月25日)17:46,离岸人民币兑美元涨破6.77关口,日内涨超400点。稍早在岸人民币兑美元已涨破6.77关口,,较上日夜盘收盘涨约200点。...

2018-07-25 人民币兑美元关口涨破 -

人民币跌破6.8 中国央行“放水”5020亿

本周,中国央行“放水”5000亿人民币帮助国内经济抵御美国与中国的经贸摩擦带来的影响。这似乎奠定了货币宽松基调,人民币中间价今日继续贬值,跌破6.8。中国外汇交易中心的数据显示,7月25日,人民币对美元中间价报6.804...

2018-07-25 人民币中间价美国 -

美国GDP表现靓丽美元却未涨反跌 这锅又该由特朗普来背?

FX168财经报社(香港)讯 周五(7月27日),备受关注的美国二季度GDP如期揭开帷幕,数据显示,美国经济增长了4.1%,创下四年最快增幅,但在被特朗普政府大肆炒作之后远低于市场的远大预期。数据公布之后,美元短线下滑,主要非美货币以...

2018-07-27 -

人民币贬值,有人欢喜有人忧!

七月份以来,人民币兑美元,呈现加速贬值的走势。今天人民币中间价下调298点,离岸价一度跌破6.84关口,相比较6月初6.4,七月初6.6,贬值的幅度和节奏越来越大。我们注意到,在这一轮人民币快速贬值过程中,...

2018-07-24 人民币贬值人民币反制 -

国际资金或将大量涌入中国,外媒:人民币动摇了美元全球霸主地位

今天(7月26日)早盘,人民币兑美元中间价上调378点,报6.7662,终结此前两日的下跌,而夜盘离岸人民币(CNH)兑美元报6.7553元,较上一个交易日纽约尾盘涨558点,盘中整体交投于6.8207-6.7534元区间。本周三,在...

2018-07-26 人民币全球中国 -

野村证券:中国 A 股近期反弹料还会延续 9 月左右再起波澜

野村证券中国股票研究部主管和大中华区首席股票策略师刘鸣镝周二 ( 7 月 24 日 ) 稍晚表示,预计中国 A 股反弹可能会延续到 8 月底,之后因对中美贸易战的担忧,A 股市场 9 月左右可能会再起波澜。她在一电话会上...

2018-07-24 a股起波澜刘鸣镝 -

特朗普的全球零关税大招才是真正的美国优先

▽Mr.Data▪有数袁先生全球零关税大招来了来自袁岳幺零零幺00:0010:37当欧盟、日本、加拿大、墨西哥这些美国的传统盟友与中国一样被课以高关税的时候,其实我们很容易觉得特...

2018-07-26 零关税全球特朗普 -

全球油价今年已大涨20%!经济学家警告:美国经济或将陷入衰退!

自二战以来,石油价格的快速上涨一直是引发经济衰退的诱因之一。穆迪首席经济学家Mark Zandi警告,如果油价继续上涨超过三位数,美国经济将陷入衰退的风险将大大发生!美国经济将陷入衰退?从今年...

2018-07-24 油价全球经济学家 -

中国市场销售疲软 外媒:福特今年或损失110亿美元

中新经纬客户端7月27日电 据路透中文网26日报道,因中国市场销售疲软且面临贸易关税,美国第二大汽车公司福特汽车周三宣布调降全年获利预测。根据报道,该公司的欧洲业务也在“苦苦挣扎”。该公司表示,正在进行的业务整顿计划可能在未来三至五年...

2018-07-27 福特中国市场

还没有评论,快来抢沙发吧!